فکتورينگ و واگذاری مطالبات قراردادی

هزینه فكتورینگ که توسط نهاد مالی از پرداختی کارفرما کسر میشود، به ریسک قرارداد پروژه و موعد پرداخت آن بستگی دارد که در قرارداد واگذاری بر روی آن توافق میشود.

فكتورینگ یک شيوه تأمين مالی مبتنی بر قرارداد است که طی آن، بنگاه اقتصادی حسابهای دریافتنی خود را طی یک قرارداد به یک نهاد مالی واگذار میکند و نهاد مالی نيز در مقابل یک یا چند مورد از خدمات زیر را به بنگاه ارائه میدهد:

– پرداخت درصدی از مطالبات واگذار شده (تنزیل مطالبات)

– مدیریت حسابهای دریافتنی

– وصول حسابهای دریافتنی

– پذیرش ریسک پرداخت حسابهای دریافتنی توسط کارفرما

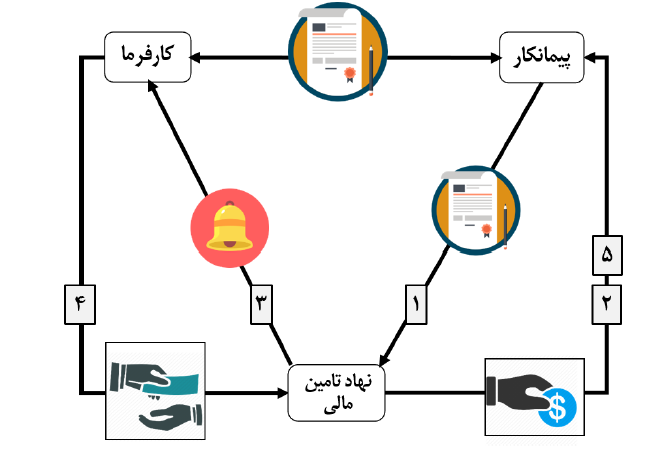

ساز وکار تأمين مالی فكتورینگ و واگذاری مطالبات قرارداد، در حالت کلی شامل مراحل زیر است:

- یک بنگاه اقتصادی که دارای یک قرارداد پروژه، نظير تأمين کالا و خدمات است به یک نهاد مالی مراجعه کرده و پيشنهاد واگذاری مطالبات قراردادی خود را به وی ارائه میدهد. در صورتی که نهاد مالی طی ارزیابیهای خود از بنگاه اقتصادی (پيمانكار)، کارفرمای بنگاه و پروژه، با تأمين مالی بنگاه به روش فكتورینگ موافقت کند، قرارداد واگذاری (قرارداد فكتورینگ) بين پيمانكار و نهاد تأمين مالی منعقد میشود.

- پس از انعقاد قرارداد واگذاری، مطابق مندرجات آن درصدی از مطالبات قراردادی به پيمانكار پرداخت شده و نيز سایر اقدامات فكتورینگ که روی آن تفاهم شده است انجام میگردد.

- در ادامه، نهاد تأمين مالی با ارسال یک اطلاعيه، کارفرمای قرارداد پروژه را از واگذاری مطالبات قرارداد مطلع مینماید.

- از زمانی که کارفرما از واگذاری مطالبات قراردادی مطلع میشود، پرداخت مطالبات مندرج در قرارداد پروژه را طبق اطلاعيه دریافتی از نهاد مالی انجام خواهد داد.

- زمانی که نهاد مالی مطالبات قراردادی را طبق قرارداد پروژه دریافت کرد، هزینههای تأمين مالی و مبالغ پرداختی به پيمانكار را از پرداختی کارفرما کسر کرده و الباقی آن را به پيمانكار پرداخت میکند.

هزینه فكتورینگ که توسط نهاد مالی از پرداختی کارفرما کسر میشود به ریسک قرارداد پروژه و موعد پرداخت آن بستگی دارد که در قرارداد واگذاری بر روی آن توافق میشود. هزینههای اصلی تأمين مالی معمولاً به دو بخش تقسيم میشود. بخش اول مربوط به ریسک خرید مطالبات، حضور در پروژه و درصد پيشپرداخت است. بخش دوم مربوط به فاصله زمانی تأمين و بازپرداخت آن توسط کارفرما است

که هزینه آن میتواند به صورت ماهيانه و یا روزانه محاسبه شود. علاوه بر این، هزینههای دیگری مانند ارزیابی قرارداد و خدمات وصول مطالبات نيز میتواند مطرح باشد. بدیهی است که تعيين دقيق معيارها و تنظيم مقادیر هزینههای فكتورینگ به طور طبيعی در بازار شكل میگيرد.

صورتهای مختلف تأمین مالی مبتنی بر قرارداد

فكتورینگ یک شيوه تأمين مالی با قدمت حداقل ۶۰۰ ساله است که به مرور تكامل یافته و امروزه به صورتهای مختلفی اجرا میشود. این امكان وجود دارد بخشهایی از سازوکار تأمين مالی تغيير کند و از طریق آنچه که در قرارداد واگذاری روی آن تفاهم میشود، کاربردهای متفاوتتری حاصل شود.

عدم اطلاعرساني به كارفرما

در روش تأمين مالی فكتورینگ، الزام قانونی کارفرما برای پرداخت در وجه نهاد مالی مشروط بر اطلاعرسانی به کارفرما از سوی پيمانكار یا نهاد تأمين مالی است. در صورتی که کارفرما از واگذاری مطلع نباشد، نهاد مالی نمیتواند پيگيری قانونی دریافت حق خود را از کارفرما انجام دهد، اما با وجود اهميت اطلاعرسانی، یكی از انتخابهای پيش روی نهاد مالی و پيمانكار (بنگاه اقتصادی)، تأمين مالی بدون اطلاعرسانی است. این تصميم ممكن است بنابر دلایل متفاوتی توسط بنگاه اقتصادی اتخاذ شود. برای مثال بنگاههای معتبر و بزرگ، ممكن است به دليل ملاحظات اعتبار و وجهه شرکت، تمایل به پنهان نگاه داشتن این امر داشته باشند. در این صورت نهاد مالی برای بازپرداخت سهم خود صرفاً میتواند از پيمانكار پيگيری نماید. لازمه انعقاد قرارداد واگذاری مطالبات بدون اطلاعرسانی، اعتماد بالا بين نهاد مالی و پيمانكار است. هرچند که از طریق برخی تضامين محدود میتوان این ریسک را کاهش داد، اما در هر صورت ریسک تأمين مالی و هزینه آن افزایش خواهد یافت.

وثیقهگذاري مطالبات قرارداد

در شيوه رایج فكتورینگ، مطالبات قرارداد به نهاد مالی واگذار میشود، به گونهای که نهاد مالی پس از اطلاعرسانی مستقيماً برای دریافت مطالبات به کارفرما مراجعه میکند و در واقع حق دریافت مطالبات قرارداد به نهاد مالی واگذار شده است، اما این امكان وجود دارد که به جای واگذاری حق دریافت، این حق به عنوان وثيقه نزد نهاد مالی گرو گذاشته شود. در نتيجه، مطالبات قرارداد همچنان در اختيار پيمانكار بوده و نهاد مالی نمیتواند برای دریافت آن به طور مستقيم اقدام کند؛ مگر آنكه طبق قرارداد بين نهاد مالی و پيمانكار شرایطی ذکر شده باشد که طی آن و در صورت وقوع تخلف از ناحيه پيمانكار، نهاد مالی بتواند حق دریافت مطالبات قرارداد را تصاحب نماید.

پذيرش ريسک عدم وصول مطالبات قرارداد

به کمک سازوکار قانونی فكتورینگ، شخص دریافتکننده مطالبات قراردادی تغيير میکند و کارفرما نسبت به چنين تغييری متعهد میشود، اما در هر پروژه به دلایل متنوعی ممكن است کارفرما تعهدات مالی خود در قرارداد را پرداخت نكند. هرچند که با ارزیابیهای اوليه کارفرما توسط نهاد مالی، این ریسک کاهش میباید اما به صفر نمیرسد. در شرایطی که کارفرما حق قراردادی را پرداخت نكند لازم است روی یكی از دو حالت ذیل در قرارداد واگذاری تفاهم شده باشد:

در صورتی که پيمانكار ریسک عدم پرداخت کارفرما را بپذیرد با تخلف کارفرما قرارداد واگذاری مطالبات لغو میشود. در این شرایط پيمانكار موظف است مبالغ پرداختی نهاد مالی را بازگرداند. به این شيوه واگذاری مطالبات قراردادی، فكتورینگ با امكان اعاده گفته میشود.

در حالت دوم قرارداد، نهاد تأمين مالی ریسک تخلف کارفرما در پرداخت را میپذیرد. به گونهای که اگر کارفرما حق قراردادی را نپردازد، پيمانكار هيچ مسئوليتی در این خصوص نخواهد داشت که اصطلاحاً به فكتورینگ بدون امكان اعاده معروف است. نكته مهمی که در خصوص پذیرش ریسک توسط نهاد تأمين مالی وجود دارد محدودیتهای پذیرش آن است. شرایط پذیرش این ریسک توسط نهاد تأمين مالی به طور شفاف در قرارداد واگذاری تصریح میشود. برای مثال در برخی موارد این موضوع ذکر میشود که پذیرش ریسک صرفاً محدود به اثبات ورشكستگی کارفرماست. لذا مواردی مانند اختلاف فنی بين کارفرما و پيمانكار مشمول این پذیرش ریسک نخواهد بود و پيمانكار همچنان باید پاسخگو و مسئول بازپرداخت مطالبات قرارداد باقی بماند.

شیوه تأمین مالي فکتورينگ معکوس

در روش متداول فكتورینگ، بنگاه اقتصادی با مراجعه به نهاد مالی پيشنهاد تأمين مالی مبتنی بر قرارداد را ارائه میدهد، اما در روش فكتورینگ معكوس این نهاد مالی است که به بنگاههای اقتصادی مراجعه میکند و علت نامگذاری آن به فكتورینگ معكوس از همين لحاظ است. با توجه به اعطای حق قانونی واگذاری مطالبات به بنگاه اقتصادی (پيمانكار) و افزایش مسئوليتپذیری کارفرمایان در مواجهه با نهادهای تأمين مالی، کارفرمایان میتوانند وارد تعامل با یک نهاد تأمين مالی شوند. به گونهای که کارفرما در ازای اعطای اولویت در انجام فكتورینگ قراردادها به یک نهاد مالی، مهلت زمانی بيشتری برای پرداخت مطالبات واگذار شده تعيين نموده و امور مربوط به مدیریت پرداخت مطالبات را نيز برونسپاری میکند. با انعقاد تفاهم بين کارفرما و نهاد مالی، کارفرما ليستی از مطالبات مربوط به پيمانكاران طرف قرارداد خود را به نهاد مالی ارائه میدهد و نهاد مالی نيز پيشنهاد تأمين مالی فكتورینگ را به پيمانكاران ارائه خواهد داد. برای تشویق پيمانكاران و با توجه به تفاهمنامه بين کارفرما و نهاد مالی این روش معمولاً به صورت پذیرش ریسک از جانب نهاد مالی انجام میشود. با وجود اینکه تصميم نهایی در اختيار طرف پيمانكار است اما به دليل اعتماد بيشتر، جلب نظر کارفرما و پذیرش ریسک توسط نهاد مالی، پيمانكار به احتمال زیاد با این شيوه تأمين مالی موافقت میکند. پذیرش ریسک پرداخت کارفرما توسط نهاد مالی، هزینه پایينتر تأمين مالی و همراهی کارفرما، مزیتهای مهم فكتورینگ معكوس نسبت به فكتورینگ بهشمار میرود.

یكی از کارکردهای فكتورینگ معكوس، تأمين مالی زنجيره تأمين است. مدیریت جریان سرمایه و نقدینگی در زنجيره یكی از شاخصهای مهم در زنجيره تأمين است. جریان کند نقدینگی مانند کمبود تجهيزات و کالا زنجيره تأمين را با چالش مواجه میکند و موجب ناکارآمدی و افزایش هزینهها میشود. در این زمينه شيوه تأمين مالی مبتنی بر قرارداد میتواند جریان نقدینگی را هدفمند کند. در یک پروژه زنجيره تأمين، کارفرما بر اساس فكتورینگ معكوس یک نهاد مالی را وارد کرده و با مدیریت منابع مالی به طور هدفمند، از حبس منابع مالی درون زنجيره تأمين جلوگيری میکند. در نتيجه هزینههای تأمين مالی کاهش یافته و روند اجرای پروژه سریعتر میشود. تفاوت اصلی سازوکار این شيوه، به وجود تفاهمهایی ميان کارفرما و نهاد مالی بازمیگردد که فرایند تأمين مالی را بهبود داده است.

فکتورينگ در سررسید

تأمين مالی فكتورینگ بنا بر شرایطی که در قرارداد واگذاری تفاهم شده باشد کاربردهای متفاوتی خواهد داشت. بنگاه اقتصادی یا پيمانكار میتواند تعيين کند در چه موعدی یا موعدهایی تأمين مالی شود و این تأمين مالی چه مقداری از سقف ممكن باشد. برای مثال در ابتدای شروع پروژه ۵۰ درصد منابع مالی در اختيار بنگاه قرار گيرد و باقیمانده پس از پيشرفت نيمی از پروژه به حساب پيمانكار واریز گردد. انجام چنين کاری نيازمند پيشبينی و ارزیابی دقيق پروژه است و در نتيجه آن با هدفمند شدن تزریق منابع هزینههای بنگاه اقتصادی کاهش خواهد یافت. در این صورت به این شيوه، فكتورینگ در سررسيد گفته میشود. همچنين، در صورتی که موعد و مبلغ دریافت اعتبار از نهاد مالی همزمان با موعد و مبلغ مورد تعهد کارفرما باشد، این شيوه به نوعی مفهوم ضمانتنامه یا بيمه پرداخت کارفرما به پيمانكار را دارد و به اطمينان خاطر پيمانكار کمک خواهد کرد.

فکتورينگ بینالمللی

کاربرد دیگر فكتورینگ، در زمينه تأمين مالی تجارت بينالمللی است. بدین صورت که طرف صادرکننده جهت تأمين مالی به واگذاری مطالبات قراردادی خود اقدام میکند. در این فرایند پس از امضای قرارداد بين واردکننده و صادرکننده و دریافت سفارش، طرف صادرکننده جهت واگذاری مطالبات قرارداد به یک نهاد فكتورینگ داخل کشور خود مراجعه میکند. این نهاد مالی پس از ارزیابی، در صورت موافقت به یک نهاد فكتورینگ در کشور مقصد پيشنهاد همكاری میدهد. نهاد مالی در کشور مقصد اقدام به ارزیابی واردکننده مینماید و در صورت موافقت، مطالبات قرارداد به نهاد مالی کشور صادرکننده واگذار شده و تأمين مالی طرف صادرکننده انجام میشود. در ادامه، مطالبات قرارداد مجدداً به نهاد فكتورینگ کشور مقصد واگذار خواهد شد تا بتواند در موعد پرداخت، فرایند وصول مطالبات از واردکننده را پيگيری کند. در صورتی که واردکننده به هر دليلی نتواند تعهد خود را بپردازد، نهاد مالی مستقر در کشور واردکننده موظف است هزینههای پرداختی نهاد مالی مستقر در کشور صادرکننده را پرداخت نماید.

این شيوه تأمين مالی به کمک شبكه ارائهدهنده خدمات فكتورینگ،FCI ارائه میشد. برای پيادهسازی این روش لازم است هر دو نهاد مالی عضو FCI باشند تا فرایند تحت نظارت این شبكه انجام شود. از طریق این شبكه ریسکهای پرداخت مالی به صادرکننده و نهاد فكتورینگ در کشور مبدأ کاهش مییابد و فراهم شدن امكان وصول مطالبات توسط نهاد مالی در مقصد شرایط تأمين مالی را ایمنتر و سادهتر خواهد کرد.